界面新闻记者赵阳戈

在全商场齐在为AI算力的无尽出路欣慰时,光器件龙头天孚通讯(300394.SZ)却在一份看似亮眼的财报中,透走漏“冰与火”交错的复杂信号。

2025年营收冲突50亿大关,净利润超过20亿,贯穿十一年坚抓高分成,重复赴港上市的宏愿——这无疑是属于天孚通讯的“高光时期”。然则,贯穿两个季度环比下落的净利润、相对激进的老本开支,让商场运转彷徨。这家被称作“光模块卖铲东谈主”的龙头企业,运转面对商场对行业周期加快上行后的冷想考。

有源光器件的“甘好意思背负”:毛利率走低

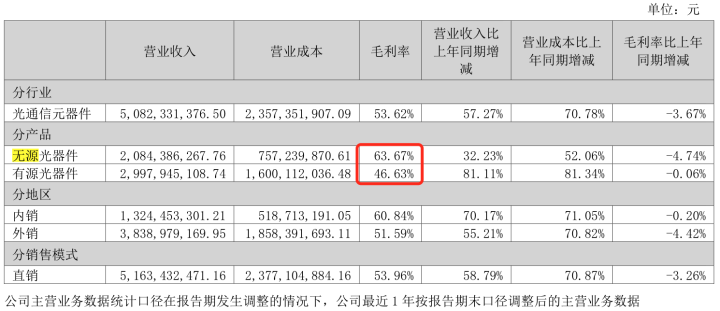

2025年,天孚通讯闭幕营业收入51.63亿元,同比增长58.79%;净利润20.17亿元,同比增长50.15%。驱动这一增长的中枢引擎是有源光器件业务,该板块收入29.98亿元,同比增速高达81.11%,占营收比重从50.91%跃升至58.06%。

在AI算力需求井喷的2025年,天孚通讯凭借为群众AI算力巨头提供光器件居品,功绩亮眼,增长势头延续到了2026年第一季度。阐发最新数据,第一季度公司闭幕营业收入13.3亿元,同比增长40.82%;闭幕包摄于上市公司股东的净利润4.92亿元,同比增长45.79%。

但在最新数据的背后,一种奥秘的“钝化”正在发生。

2025年第二季度和第三季度,天孚通讯单季营收别离达到15.11亿和14.63亿,到了第四季度,营收滑落至12.45亿元,季度环比下滑近15%。进入2026年第一季度,营收虽复原至13.3亿元,但季度环比仅增长了6.83%。

净利润方面,2025年第三季度公司闭幕盈利5.66亿元,2025年第四季度为5.52亿元,2026年第一季度进一步降为4.92亿元,季度环比下滑了10.87%。

从季度环比角度来看,2026年开年这种“增收不增利”的情状,直指公司最中枢的无言点:居品结构改换导致毛利率的下行。

界面新闻戒备到,2023年至2025年,天孚通讯的无源光器件的收入占比从61.04%下落至40.37%,与之对应的,有源光器件的收入占比从38.48%一谈飞腾至58.06%,成为新的主打居品。

但需要了解的是,无源光器件的毛利率权臣高于有源光器件,2025年两者别离为63.67%和46.63%。恰是因为居品结构上的变化,导致公司利润质料的变化。商场时下热捧的1.6T光引擎居品恰是属于高速度有源光器件限制,是以天孚通讯这种居品结构上的改换恐还将抓续。

界面新闻发现,2025年,新易盛(300502.SZ)和中际旭创(300308.SZ)的光通讯业务毛利率别离为47.81%和42.61%(财报中未作念细项拆分),均低于天孚通讯(其光通讯元器件毛利率为53.62%)。

举座上,公司销售毛利率从2024年的57.22%下滑到了2025年的53.96%,2026年第一季度为56.6%,相较2025年第四季度的60.56%有所下落。

“一方面春节假期身分影响产能哄骗率;另一方面春节前后,扩产新东谈主存在培训周期,会影响分娩效果”,关于一季度毛利率承压,天孚通讯产线东谈主员如斯暗示。另外,在投资者与投资者交流中,公司照拂层还归因于“汇率波动”,暗示公司部分业务波及外币结算,汇率变化会对收入及毛利率产生一定扰动。

但弗成否定更深层的原因在于,现阶段中国事光零组件产业群众最大的分娩地,光器件行业竞争较为热烈,公司大多数居品价钱濒临降价压力。更紧迫的是,为了霸占AI算力的爆发式商场,天孚通讯需要将资源歪斜于量大但毛利较低的有源光器件。某业内东谈主士暗示,“后续跟着群众1.6T光引擎居品的需求量进一步增长,公司有源业务有望延续高增趋势”。

左手分成,九游会右手募资

再来望望天孚通讯的“里子”:现款流。

最新一季报傲气,2026年第一季度公司标的性现款流净额为1.82亿元,同比大幅下滑约38%,净现比0.37,低于2025年。那么,天孚通讯的钱去那儿了?

早先是“囤货”挤占现款流。

2026年一季报傲气,公司预支款项达9663.07万元,同比暴增365.14%;存货达到5.39亿元,较年头增长17.79%。

界面新闻戒备到,在4月份的调研记载中,天孚通讯明确暗示,“当今个别物料仍存在缺货情况。公司正在积极考究疏通供应商,奋力求取更多物料录用。”这意味着,在面前的供应链博弈中,天孚通讯为了锁定要害原材料,不得不大齐预支资金。不外当被问及具体哪个原材料缺货时,公司并未有进一步的诠释。

其次是研发与群众化布局正在加大参预。

天孚通讯的研发参预闭幕了“三级跳”,从2023年度1.43亿元跨度到2024年的2.32亿元,再到2025年是2.67亿元,同比增长14.79%。2026年第一季度研发用度同比增长41.98%。

为了支吾群众供应链重构和地缘政事风险,天孚通讯正在拓展“群众化”。公司建立新加坡总部和泰国工场推动群众业务布局,为了减少海外买卖争端带来的关税成本。

但是,泰国工场固然在计谋上秘籍了地缘政事风险,但在运营上却成了利润的“失血点”。天孚通讯在依期文书中明确承认,泰国工场投产初期因为职工老到度和产能哄骗率迟缓擢升等原因居品分娩成本高于国内,公司可能濒临举座毛利率被拉低的风险。

另外,还有“高比例分成”与“赴港抽水”并存的老本运作。

面对这场“烧钱”的产能竞赛,天孚通讯决定赴港“补血”,募资的一部分用于“营运资金及一般企业用途”。但就在递表前夜,天孚通讯董提出派发5.44亿元的末期股息,外加每10股转增4股。试验上2025年内公司还是实践了高达3.89亿元的中期分成,两相共计分成金额约9.33亿元,数额接近全年净利润的一半。

界面新闻看到,天孚通讯控股股东抓有37.56%的份额,这也意味确凿控东谈主眷属通过控股股东,在分成中能分走3.5亿元。

一边是募资补充标的资金,另一边在高比例分成,虽说在合规的框架内,这不免不让商场质疑是否公司老股东的套现需求与公司发展需求正在产生冲突?

针对最新出炉的功绩,券商纷繁发表不雅点。

天风证券觉得,天孚通讯当作群众光互连范围当先的一站式平台型技巧企业,深度受益于AI算力发展驱动的高速光器件需求迭代。1.6T光引擎的收效量产建筑了其鄙人一代超算中心应用中的先发上风。该券商瞻望2026年至2028年,公司归母净利润别离为30.51亿元、40.06亿元、55.07亿元,保管“增抓”评级。

比较天风证券,华泰证券的预测昭着更为激进。华泰证券觉得,天孚通讯将来CPO联系居品有望孝敬新的功绩增量。瞻望2026年至2028年公司归母净利润别离为37.24亿元、44.12亿元、65.66亿元,不绝保管“买入”评级。

上头提到的CPO(Co-packagedoptics),即光电共封装。英伟达CEO黄仁勋在GTC2026主题演讲中,发布了下一代旗舰AI芯片Feynman,何况为推动Feynman芯片规模化应用,同步发布将于2026年下半年量产的RubinUltra超等贪图平台及Quantum3400CPO交换机,后者礼聘深度共封装工艺,将电信号传输距离从厘米级裁汰至1毫米以内,传输损耗假造60%,这也象征着CPO技巧崇拜进入规模部署阶段。

阐发弗若斯特沙利文数据,CPO照拂决策瞻望将于2027年逐步规模化放量,2030年在群众数通光互联商场的浸透率将达到32.2%,商场规模达到286亿好意思元。天孚通讯当今已互助客户开导CPO配套的FAU、ELS等居品,公司觉得“将充分受益于CPO需求的规模应用”。

不外需要指出的是,共封装技巧骨子上等于“去模块化”,当新时期驾临,平定的“光引擎”厂商在产业链中的语言权和利润空间当然也将随之发生变化。届时九游会j9,天孚通讯所饰演的变装过头市花样位,也将濒临新的挑战与查察。

米兰体育官方网站 - MILAN