起首:财经天下WEEKLY

作者:陈大壮

{jz:field.toptypename/} 赶在春节之前,不少场合性银步履了揽储“开门红”,纷繁上调部分进款的利率,有银行三年期大额存单利率致使能达到2.15%。可是,大部分利率优惠只可看护到3月底或者4月份,年后利率大略率还会下落。

赶在春节之前,不少场合性银步履了揽储“开门红”,纷繁上调部分进款的利率,有银行三年期大额存单利率致使能达到2.15%。可是,大部分利率优惠只可看护到3月底或者4月份,年后利率大略率还会下落。

思赶在春节前赢得高利息的东说念主,有了新的进款行止。

近期,多家银行发起年终揽储行动,最高的三年期大额存单利率为2.15%。

“积年春节前后,王人是银行的揽储旺季,行业内称‘开门红’,期限一般是在年底12月到次年3月之间。”一位微型银行客户司理告诉《财经天下》。

苏商银行特约研究员武泽伟觉得,与往年比较,本年银行还濒临一个尽头配景,即阛阓展望有超50万亿元的按期进款到期。另外,银行的利率设定也呈现出显著分化。

场合性银行上调利率抢进款

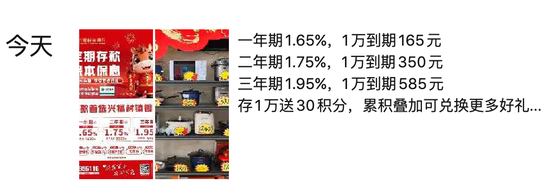

“之前我行利率才1.55%,面前旺季提高了,一年期、二年期、三年期定存年利率区分为1.65%、1.75%、1.95%。”海南海口兴福村镇银行一位业务员对《财经天下》先容,“如若是存上一笔100万元的三年期进款,票面利率更是高达2.15%”。

面前,阛阓上主流银行的三年期大额存单利率均是1发轫,2.15%的高利率劝诱力完全。不外该业务员称,“家具额度有限,且他乡操作不了。要现场开户,中间有灌音摄像才气”。

▲银行业务员在一又友圈发布提息见告

▲银行业务员在一又友圈发布提息见告

海南海口兴福村镇银行仅仅利率上调的一个缩影。《财经天下》发现,多家银行王人以高利率看成新春业务宣传点。

“三年期按期进款利率1.96%,起存金额5888元,过年了,定这个数字图个祯祥。”浙江省湖州银行临平区一位客户司理称。

温州银行上海分行一位客户司理则自称三年期定存能给到1.95%的利率。“宇宙有这个利率的银行也莫得几家。”其有意提到,“上海统统的网点王人是这个利率,面前客户不需要预约,告成去柜面开卡办理即可”。

在公开渠说念,银行1月、2月通知提息的还有更多。

辽宁北票盛王人村镇银行自2026年1月28日起对部分按期东说念主民币进款利率进行革新,革新后,一年期、二年期、三年期、五年期利率区分为1.65%、1.7%、1.7%、1.65%,相较1月初均晋升了0.05%。

湖南新晃农商银行公众号2月4日以“进款利率上调”为标题发文称,开门红系列行径火热进行中,利率上调领域包括整存整取和大额存单两种家具。具体利率为,3万元起存的一年期、二年期、三年期进款家具利率,区分为1.3%、1.4%、1.75%;20万元起存的大额存单一年期、三年期利率区分为1.4%、1.8%。

该行指示,消耗者可通过柜面、手机银行进行购买,家具限量发售,欲购从速。

四川资中农商银行2月5日发布“开门红”定存宝、大额存单利率表,利率最高可达1.9%,家具系20万起存、三年期的大额存单。

据查询,该行2026年元旦发起过一次“利率升级”的见告,那时,三年期大额存单利率为1.8%,时隔一个多月时分,该行进款利率再度上调,突显揽储之由衷。

为了让消耗者对上调的利率有领路融会,不少银行列出了不同进款的到期收益。比如,湖南新晃农商银行10万元存一年,到期可得收益1300元;10万元存三年,到期可得收益5250元;20万元存三年,到期可得收益10800元。

《财经天下》小心到,与场合性银行告成调高利率的操作不同,大型银行大批通过进款送立减金、立正品等表情揽客,或是针对性推出节前投资、年终奖痛快性质的“福利”家具,变相吸纳储户资金。

2月10日,招商银行通知其为人人梳理了一份节前投资攻略,节前买入,假期也能狡计收益。家具页面展示了R1~R3风险等第的痛快家具各一款,最高的一款近一年收益为3.59%。交通银行在“年终奖好行止”行径中,除推出痛快家具外,还为客户提供基金、保障、贵金属等开阔聘用。

居民应符合甩掉“进款依赖”

为安在利率下行的大趋势下,银行逆势上调利率,且上调的多为村镇银行,背后是有原因的。

武泽伟告诉《财经天下》,九游会app下载与往年比较,本年春节银行揽储濒临一个尽头配景,即阛阓展望有超50万亿元的按期进款到期。揽储还呈现出显著分化:国有大行持续减少永恒进款家具的供给,部分中小银步履搪塞岁首的信贷投放与里面侦察压力,聘用阶段性、有条款地上调利率。这种“举座下行、局部上调”的场面,使得对到期资金的争夺更为强烈。

著名财经作者、眺远推敲董事长兼CEO高承远也觉得,中小银行由于品牌黏性弱、客户基础薄,对到期资金流失更为明锐,被动以价钱换范畴。

至于揽储着力,大众们却抱有不甚乐不雅的格调。

“展望中小银行通过竖立较高的起存门槛和限时名额条款,能够招引到一部分大额资金,但很难改换通盘行业进款资本永恒下行的趋势。”武泽伟直言。

高承远也称,着力将呈现旯旮递减的规矩。一方面,客户对利率明锐度已有所钝化,春节时代利率较前期低点虽有招引力,但较历史高位仍显平凡;另一方面,在进款按期化趋势下,银行高息揽储反而加重欠债资本刚性,部分机构可能堕入“越抢越亏”的逆境。举座而言,本年“开门红”更侧重稳存量而非扩增量。

一件令东说念主张思意思的事情是,关于银行来讲,进款本人还是抓续加多了。央行数据涌现,2025年全年东说念主民币进款加多26.41万亿元,其中居民进款加多14.64万亿元。同时,东说念主民币贷款加多16.27万亿元,其中居民贷款加多4417亿元。

贷款增量远低于进款增量,银行业的盈利才气正在濒临挑战。限定2025年第三季度,大型贸易银行净利差为1.31%,股份步履1.56%,城商步履1.37%,较上年同时的1.45%、1.63%、1.43%均有所下落。

在如斯压力下,银步履何还要提高利息,加多付息资本?

高承远觉得,进款增速高企反应的是风险偏好下行与高收益财富的稀缺,资金在缺少更具招引力配置渠说念的情况下,才聘用储蓄。中小银行提价,恰正是因为在进款总量充裕的结构下,它们分到的份额在萎缩——进款向头部机构麇集的趋势加重了中小银行的生涯躁急。“简言之,进款多不代表每家银行王人能‘吃饱’,结构性失衡才是提息动因。”

所谓结构性失衡,还体面前不同地域的利率各异。昔时述温州银步履例,业务员提到,“1.95% 的利率属于上海独享,隔邻的温州、杭州王人莫得这样高”。

高承远对《财经天下》解说称,不同地域利率各异源于三紧要素:一是区域经济发展抵御衡,部分地区信贷需求繁荣、资金价钱承受才气较强;二是场合中小银行数目与竞争进程不同,机构密集地区“价钱战”更强烈;三是各地进款保障基金支配、央行再贷款等计策扶助存在各异。

在探听历程中,《财经天下》发现,高利率绝大大批只可看护到3月底或者4月份,银行业务员口中异途同归传递着蹙迫感。针对“年后还会降息吗”的发问,有东说念主复兴称“利率不贯通,说不好”,有东说念主称“大略率会降”。

对此,多位分析东说念主士指出,进款利率“稳中有降”仍是基本标的,大略率延续下行通说念。其具体走势取决于计策、阛阓、经济结构等多方面要素。

对居民而言,武泽伟忽视,在利率下行周期中,当令锁定中永恒限的进款家具仍是矜重之选,可寄望中小银行推出的限时高息契机。

此外,符合甩掉“进款依赖”也有必要。高承远称,居民照旧要学会领受低风险收益核心下移的试验,活用“进款搬家”策略,将永恒无谓的资金锁定刻下相对高息的三年期家具,短期资金配置货币基金或现款措置类痛快。

他进一步暗示,居民需限定晋升风险预算,通过国债、高级第债基、红利型职权家具等构建“哑铃型”组合,在守住本金安全的前提下捕捉收益弹性。真确的“高息贯通”已是稀缺品,需在流动性、安全性、收益性之间动态衡量。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:王馨茹