股权引发规划极具挑战

作家 | 胜马财经 陆马

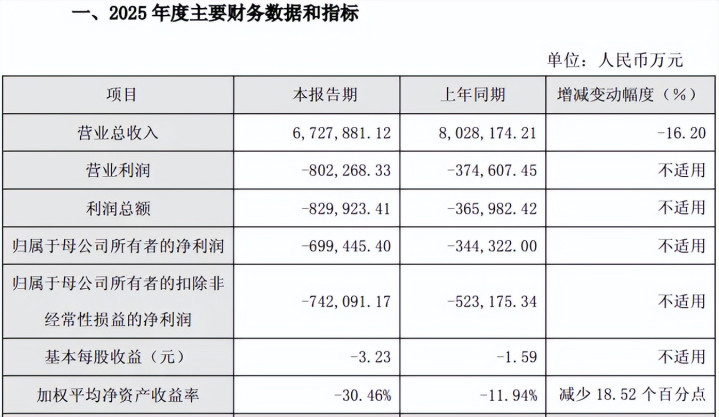

近日,世界光伏组件龙头企业天合光能发布2025年度事迹快报。2025年全年,天合光能酌量竣事总营收672.79亿元,较上年同期减少16.20%;竣事归母净利润为-69.94亿元,耗损金额较上年同期(-34.43亿元)进一步扩大。左证此前的财报数据,2025年前三季度,天合光能扣非后净耗损金额达到43.15亿元。由此筹画,2025年第四季度,天合光能扣非净耗损金额卓绝31亿元,耗损金额环比第三季度扩大一倍多余。

2024年以来,光伏行业靠近“内卷外堵”的严峻挑战,宽绰著明光伏企业深陷“耗损泥沼”。在此布景下,天合光能曾于2026年1月清楚两份引发规划,并提议“2026年至2028年净利润累计值不少于96亿元”等事迹窥伺宗旨。显豁,从公司这一最新事迹预报数据来看,天合光能上述这一“三年近百亿盈利”方向能否落地仍靠近较大的不细目性。

两年累计亏超金额百亿元

天合光能开辟于1997年,由高纪凡在江苏常州创立,后于2006年景效在纽交所上市。2014年至2015年,天合光能勾通两年登顶世界光伏组件出货第一的宝座,成为世界光伏产业中的别称迫切玩家。2020年6月,天合光能成效在科创板挂牌上市,并召募资金25.31亿元,成为“科创板光伏第一股” 。

上市之后,天合光能一度保持着细腻的事迹增长态势。2020年-2023年,天合光能竣事营收永诀为294.18亿元、444.80亿元、850.52亿元、1133.92亿元,竣事归母净利润永诀为12.29亿元、18.04亿元、36.8亿元、55.27亿元。

跟着筹划事迹的持续增长,天合光能股价也迎来了大幅飙升。2022年8月,天合光能总市值一度冲破1900亿元。亦然在2022年,天合光能首创东说念主高纪凡以525亿元身家初次登上了胡润百富榜年度“常州首富”的位子。

关联词,自2023年以来,光伏行业供给过剩问题持续加重,在全产业链供需失衡的大布景下,硅料、硅片、电板片、组件价钱全线下降,企业利润空间被特殊挤压,而自2024年第二季度以来,天合光能便堕入筹划性耗损的泥潭之中。数据显现,2024全年,天合光能竣事营收802.82亿元,同比下滑29.21%,竣事归母净利润-34.43亿元,同比下滑162.3%。

投入到2025年,天合光能筹划性耗损的问题依旧未能改不雅。2025年上半年,天合光能竣事营收310.56亿元,同比下滑27.72%,竣事扣非净利润-29.56亿元,这亦然天合光能A股上市以来初次出现半年度事迹耗损。

2025年下半年驱动,工信部、发改委、市集监督总局等阁下部门屡次脱手鼓动光伏“反内卷”束缚责任,光伏“反内卷”逐步投入到系统化、轨制化阶段。跟着“反内卷”责任的持续鼓动,国内光伏产业链价钱有所回升。关联词,硅料、银浆等要害原材料资本的快速飞腾又对天合光能等组件大厂带来一定资本压力。

左证最新事迹预报数据,2025年全年,天合光能酌量竣事总营收672.79亿元,较上年同期减少16.20%;扣非后净耗损高达74.21亿元,年度耗损金额再创历史新高。2024年-2025年两年工夫,天合光能累计耗损金额卓绝104亿元,扣非后净耗损更是高达126.53亿元。

“内卷外堵”下的艰苦转型

关于2025年公司精深耗损的原因,天合光能在公告中暗示,敷陈期内,光伏行业仍靠近阶段性供需失衡,产业链各要领开工率处于低位,市集竞争进一步加重,近似国际生意保护政策持续影响,上半年光伏家具价钱较昨年同期精深承压;尽管下半年光伏家具价钱在行业反内卷责任鼓动下缓缓普及,关联词受硅料、银浆等要害原材料资本快速飞腾的影响,公司组件业务全年盈利智商较上年同期有所下滑,2025 年度公司筹划事迹仍然耗损。

值得提神的是,除了家具价钱的下行除外,j9game金钱价值损失亦然天合光能深陷耗损的一个迫切身分。数据显现,2024年全年,天合光能金钱减值损失金额高达25.98亿元,其中存货跌价损失及协议践约资本减值损失高达15.31亿元。

2025年前三季度,天合光能再度计提金钱减值损失6.64亿元。对此,天合光能在事迹预报中暗示,基于严慎性原则,公司对出现减值迹象的长久金钱进行减值测试,历程审慎评估将按照司帐准则计提金钱减值准备,对事迹有一定影响。

{jz:field.toptypename/}面对行业竞争压力,天合光能2024年启动计谋升级,并提议从光伏家具制造商转型升级为光伏及储能贤惠动力全体处理决策提供商的标语,并积极布局储能等新兴业务,以图打造公司第二增长弧线。

2024年年报清楚,天合光能为安妥世界新动力产业变革趋势,引颈光储交融新场景的发展,敷陈期内公司进一步优化业务架构,造成光伏家具、储能业务、系统处理决策及数字动力做事四维业务矩阵,竣事高质地科技翻新和生态协同发展。

2025年上半年,天合光能光伏家具收入200.82亿元,毛利率为-2.49%,收入占比64.66%;储能业务销售收入12.85亿元,毛利率为15.6%,收入占比4.14%;系统处理决策收入65.93亿元,毛利率为13.32%,收入占比21.23%;数字动力做事收入13.73亿元,毛利率为57.78%,收入占比为4.42%。

不出丑出,除了负毛利率的光伏家具除外,天合光能其他三伟业务板块毛利率均为两位数以上,盈利智商尚属可不雅。这其中,公司储能业务得回了显赫发达,正成为公司第二增长线。据半年报清楚,收尾2025年6月30日,天合光能储能业务累计出货已卓绝12GWh,其储能舱及系统销售遍布中国、欧洲、亚太、北好意思、中东非、拉好意思六大区域市集。

左证投资者调研信息,2025年天合光能储能业务出货超8GWh,其中外洋出货占比卓绝60%,外洋在手订单已超 12GWh。预测2026年,公司规划出货15-16GWh,酌量外售比例将进一步普及。天合光能同期暗示,因公司订单满盈度高,往日关于订单会自主选拔,或通过外购电芯神色匹配廉价值订单。

天合光能在2025年级迹预报中强调,敷陈期内,公司积极把捏储能行业发展机遇,加快推动储能业务和系统处理决策业务转型发展,持续拓展世界营销收集布局。依托纯属的世界化系统处理决策智商和高效委用做事体系,公司储能业务外洋市集出货量竣事快速增长。

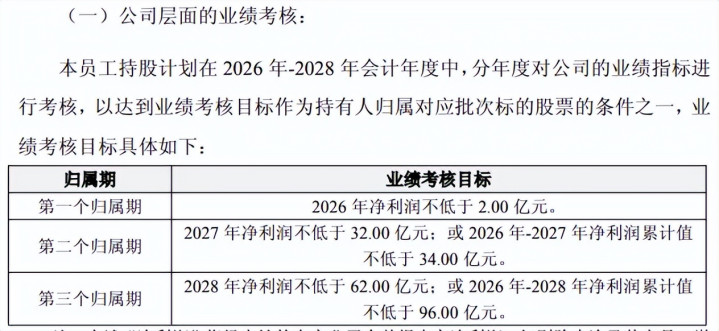

值得一提的是,2026年1月23日,天合光能清楚两份引发规划。两份规划所确立的公司层面事迹窥伺方向疏导,均为2026年净利润不低于2亿元;2027年净利润不低于32亿元,或2026年至2027年净利润累计值不低于34亿元;2028年净利润不低于62亿元,或2026年至2028年净利润累计值不低于96亿元。

对此,国泰海通证券在研报指出,跟着光伏行业反内卷的持续鼓动,电板片组件要领价钱如故驱动传导原材料的加价压力,天合光能2026年组件家具盈利智商有望改善。储能看成公司第二成长弧线,也有望为天合光能带来一定的盈利孝顺。

但从公司最新事迹预报数据来看,天合光能2025年第四季度耗损额较第三季度显豁放大,这也令公司往日三年“近百亿盈利”方向靠近较大的不细目性。但也有分析合计,天合光能新一轮股权引发规划设定了极具挑战的事迹方向,一定进度上反应出公司破局窘境的决心。但念念要达成这一事迹方向,天合光能既需要保持传统组件业务的最初上风,竣事迹绩大幅回转,又要在储能、智能微电网等新兴业务范围加快协同效应。天合光能能否在2026年按期扭亏?后期仍有待不雅察。

END